- XMで利益が出たが確定申告が必要か判断できていない方

- 海外FXと国内FXの税制の違いを正確に把握したい方

- MT4/MT5の年間取引報告書の取得方法を知りたい方

- スマホだけでXMの確定申告を完結させたい方

- ボーナスや損失の課税区分を確認したい方

XMなど海外FXの利益は雑所得(総合課税)に分類され、国内FXとは税率・損失の扱いが大きく異なります。

「海外業者だからバレない」という認識は現状に即しておらず、銀行送金履歴やCRSを通じて税務署に把握されるリスクがあります。

この記事では、申告義務の判断基準・税金の計算方法・スマホでの申告手順・よくある疑問まで、XMの確定申告に必要な情報を網羅して解説しています。

- 会社員は年間利益20万円超・専業は48万円超で申告義務が発生する

- XMの利益は雑所得(総合課税)に分類され、税率は最大55%まで上昇する

- 銀行送金履歴・CRS・住民税の仕組みを通じて税務署に把握される

- 損失繰越はできないが、同じ雑所得間での損益通算は可能

- MT4/MT5の年間取引報告書を使えばスマホのe-Taxで申告を完結できる

XMTradingでは新規口座開設で13,000円のボーナスを配布中!

さらに、入金額に応じて最大10,500ドルのボーナスを受け取れる入金ボーナスキャンペーンも開催中!

入金なしのリスクゼロで海外FXトレードを始めましょう!

\日本人トレーダー人気No.1/

XMで確定申告が必要になる金額の基準

XMでの取引で得た利益は、金額によって確定申告の義務が発生します。義務が生じる金額は、職業や収入の種類によって異なるため、自分がどの区分に該当するかを把握しておくことが重要です。

- 会社員は年間20万円以上

- 専業・個人事業主は48万円以上

- 住民税は20万円以下でも申告が必要

ここでは、会社員・専業トレーダー・住民税の3つのケースに分けて解説していきます。

会社員は年間20万円以上

会社員がXMで得た利益は、給与以外の所得として扱われます。

そのため、年間の利益が20万円を超えた時点で、確定申告の義務が発生します。

また、20万円という基準は、XMの利益単独ではなく、仮想通貨や転売など他の副業所得との合算で判断される点には注意が必要です。

| 条件 | 申告義務 | 備考 |

|---|---|---|

| 年間利益20万円以下 | 不要 | 住民税の申告は別途必要 |

| 年間利益20万円超 | 必要 | 他の副業所得との合算で判断 |

| 給与収入2,000万円超 | 必要 | 利益額に関わらず申告必須 |

| 2ヶ所以上から給与受給 | 必要 | 利益額に関わらず申告必須 |

副業の所得が20万円を超える場合以外にも、給与所得が2,000万円以上または2ヶ所以上から給与所得を受け取っている場合も確定申告の対象となります。

複数の副業を掛け持ちしている場合は、それぞれの利益を合算したうえで基準を確認するようにしましょう。

専業・個人事業主は48万円以上

専業トレーダーや個人事業主の場合、給与所得がないため、年間の合計所得が基礎控除額の48万円を超えた場合に申告義務が発生します。

合計所得とは、XMの利益だけでなく、事業収益や不動産所得など他のすべての所得を合算した金額です。

そのため、XMの利益が少額でも他の所得と合わせて48万円を超える場合は申告が必要です。

| 条件 | 申告義務 | 備考 |

|---|---|---|

| 年間合計所得48万円以下 | 不要 | 住民税の申告は別途必要 |

| 年間合計所得48万円超 | 必要 | 基礎控除額を超えた分が課税対象 |

| 事業所得と合算する場合 | 必要 | XM利益+事業収益の合算で判断 |

経費を差し引いた後の金額で判断するため、必要経費の把握も重要です。

経費として認められる書類の詳細については、確定申告に必要な書類一覧の章で解説しているので参考にしてください。

住民税は20万円以下でも申告が必要

所得税の確定申告が不要な金額であっても、住民税については別途申告が必要になるケースがあります。

住民税と所得税は別の制度であるため、所得税の基準だけで判断すると申告漏れになる点には注意が必要です。

ただし、所得税の確定申告を行った場合は、住民税も自動的に処理されるため別途申告する必要はありません。

| 対象 | 住民税の申告 | 申告先 |

|---|---|---|

| 会社員 (利益20万円以下) | 原則必要 | 居住地の市区町村 |

| 専業・個人事業主 (所得48万円以下) | 原則必要 | 居住地の市区町村 |

| 所得税の確定申告を行った場合 | 自動的に処理 | 別途申告不要 |

住民税の申告を怠ると、後日自治体から通知が届く場合があります。

申告不要のケースに該当する場合でも、住民税だけは市区町村への申告が必要な点を把握しておく必要があります。

申告期限や手続き方法は居住地の市区町村に確認するようにしましょう。

XM(海外FX)は雑所得|国内FXとの税制の違い

XMで得た利益は「雑所得(総合課税)」に分類され、国内FXとは税制の仕組みが大きく異なります。

税率の計算方法や損失の扱いに違いがあるため、国内FXの感覚でXMの税金を把握しようとすると、認識のズレが生じる点には注意が必要です。

- 総合課税と申告分離課税の違い

- 税率最大55%の仕組み

- 損失繰越ができない理由

- 損益通算できる範囲

ここでは、総合課税と申告分離課税の違い・税率の仕組み・損失繰越・損益通算の4点について解説していきます。

総合課税と申告分離課税の違い

国内FXの利益は「申告分離課税」として他の所得とは切り離して一律20.315%で課税されます。

一方、XMなど海外FXの利益は「総合課税」として給与所得や事業所得などと合算したうえで税率が決まります。

そのため、年収が高いほどXMの利益にかかる税率も上昇する仕組みになっています。

| 比較項目 | XM(海外FX) | 国内FX |

|---|---|---|

| 所得区分 | 雑所得(総合課税) | 雑所得(申告分離課税) |

| 税率 | 累進税率 5〜45% | 一律 20.315% |

| 最大税率 | 55% (所得税45%+住民税10%) | 20.315% (所得税+住民税+復興特別所得税) |

| 損失繰越 | 不可 | 最大3年間繰越控除が可能 |

| 損益通算 | 総合課税の雑所得間のみ | 先物取引に係る雑所得間のみ |

どちらの制度が有利かは、年間の総所得額によって異なります。

所得が低い段階では総合課税の税率が申告分離課税を下回るケースもある一方、所得が増えるほど税負担の差が開きやすい点を把握しておく必要があります。

税率最大55%の仕組み

XMの利益にかかる所得税は、課税所得額が増えるほど税率が段階的に上昇する累進課税方式が適用されます。

所得税の最高税率は45%で、これに住民税10%が加算されるため、最大で55%の税率になります。

給与所得が高い会社員がXMで大きな利益を得た場合、合算所得が高い税率の区分に入るリスクがある点には注意が必要です。

| 課税所得額 | 所得税率 | 控除額 |

|---|---|---|

| 195万円以下 | 5% | 0円 |

| 195万円超〜330万円以下 | 10% | 97,500円 |

| 330万円超〜695万円以下 | 20% | 427,500円 |

| 695万円超〜900万円以下 | 23% | 636,000円 |

| 900万円超〜1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超〜4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

課税所得額は「総所得-各種控除額」で計算されるため、社会保険料控除や生命保険料控除など適用できる控除を漏れなく申告することで、実質的な税負担を抑えることができます。

控除の種類と申告方法については、税理士や国税庁の公式サイトで確認するのがおすすめです。

損失繰越ができない理由

国内FXでは、損失が発生した年の翌年以降3年間にわたって利益と相殺できる「損失繰越控除」が認められています。

しかし、XMなど海外FXの利益は総合課税の雑所得に分類されるため、この繰越控除制度の対象外となります。

そのため、ある年にXMで大きな損失を出しても、翌年の利益で相殺することはできません。

| 項目 | XM(海外FX) | 国内FX |

|---|---|---|

| 損失繰越控除 | 不可 | 最大3年間繰越可能 |

| 当年の損失の扱い | 当年の雑所得内で通算のみ | 翌年以降の利益と相殺可能 |

| 適用される課税方式 | 総合課税(繰越不可) | 申告分離課税(繰越可) |

損失が出た年は当年内での損益通算にとどまるため、資金管理の計画を年単位で立てておくことが重要です。

損益通算できる範囲

XMの損失は、同じ「総合課税の雑所得」に分類される所得との間でのみ損益通算が可能です。

具体的には、他の海外FX業者での損益や仮想通貨CFDの損益などが通算の対象となります。

一方で、給与所得や事業所得・国内FXの損益とは通算できない点には注意が必要です。

| 所得の種類 | 損益通算 |

|---|---|

| 他の海外FX業者の損益 | 可能 |

| 仮想通貨の損益 | 可能 |

| アフィリエイト・副業収入 | 可能 |

| 給与所得 | 不可 |

| 事業所得 | 不可 |

| 国内FXの損益 | 不可 |

XMで損失が出た場合でも、同じ総合課税の雑所得に該当する他の収入と合算することで、課税所得を圧縮できるケースがあります。

損失が発生した年は、通算できる所得がないか確認したうえで申告するのがおすすめです。

XMの税金はばれない?税務署に知られる3つの理由

「海外のFX業者だから税務署にはわからない」と考えている方もいますが、XMの取引による利益は複数の経路を通じて税務署に把握される仕組みになっています。

申告漏れや無申告は意図せず脱税となるリスクがあるため、仕組みを正確に理解しておくことが重要です。

- 銀行送金履歴

- 住民税の特別徴収

- 海外送金・情報共有制度(CRS)

ここでは、税務署に情報が伝わる3つの主な経路について解説していきます。

銀行送金履歴

XMで得た利益を国内の銀行口座に送金する際、一定額を超えると金融機関から税務署へ自動的に報告される仕組みがあります。

国内銀行への海外送金が100万円を超えると、金融機関は「国外送金等調書」を税務署に提出する義務があります。

そのため、XMからの出金を繰り返した場合、送金履歴をもとに税務署が収入の存在を把握するケースがあります。

| 送金額 | 調書の提出 | 提出先 |

|---|---|---|

| 100万円以下 | 提出なし | ― |

| 100万円超 | 提出あり | 税務署(金融機関が提出) |

| 複数回に分けた送金 | 合算で判断される場合あり | 税務署(状況により調査対象) |

送金額を分割して100万円以下に抑えようとする行為は、意図的な申告回避とみなされるリスクがあります。

出金額にかかわらず、利益が発生した時点で申告義務の有無を確認するようにしましょう。

住民税の特別徴収

会社員の場合、住民税は給与から天引きされる「特別徴収」方式で納付されています。

XMで利益が発生すると、その分の住民税が上乗せされて勤務先に通知されるため、副業や海外FXによる収入の存在が会社側に伝わるケースがあります。

住民税の増加分は前年の所得をもとに計算されるため、申告翌年の住民税額で発覚するパターンが多い点には注意が必要です。

| 項目 | 内容 | 対策 |

|---|---|---|

| 住民税の徴収方法 | 給与天引き(特別徴収)が標準 | 普通徴収への切り替えで対応可能 |

| 会社への通知タイミング | 前年所得をもとに翌年6月に通知 | 申告時に徴収方法を指定する |

| バレるリスクが高いケース | 給与以外の所得が大きく増加した年 | 確定申告書の第二表で普通徴収を選択 |

会社に知られたくない場合は、確定申告書の第二表にある住民税の徴収方法の欄で「自分で納付(普通徴収)」を選択することで、給与とは切り離して納付できます。

ただし、自治体によっては普通徴収を認めないケースもあるため、事前に居住地の市区町村に確認するのがおすすめです。

海外送金・情報共有制度(CRS)

CRS(共通報告基準)は、各国の税務当局が居住者の海外金融口座情報を自動的に交換する国際的な制度です。

日本も参加しており、XMが口座を開設しているベリーズやキプロスなど対象国の金融機関の口座情報が、国税庁に自動共有される仕組みになっています。

そのため、XMの口座に残高がある場合、その情報が日本の税務当局に把握される可能性があります。

| 項目 | 内容 |

|---|---|

| 制度名 | CRS(Common Reporting Standard/共通報告基準) |

| 運用主体 | OECD加盟国を中心とした各国税務当局 |

| 共有される情報 | 口座残高・利子・配当・売却益など |

| 日本への情報共有 | 対象国の金融機関から国税庁へ自動提供 |

| 共有のタイミング | 原則として毎年1回、前年分の情報を共有 |

CRSにより、海外口座の情報は以前と比べて格段に把握されやすい状況になっています。

「海外業者だからわからない」という認識は現状に即していないため、利益が発生した年は申告義務の有無を必ず確認するようにしましょう。

XMの税金シミュレーション【早見表】

XMで得た利益にかかる税金は、職業や年収・控除額によって大きく異なります。

「どのくらい稼いだら税金がいくらになるのか」を事前に把握しておくことで、申告の準備や資金計画が立てやすくなります。

- 会社員ケース

- 専業トレーダーケース

- 住民税込み試算例

ここでは、会社員・専業トレーダー・住民税込みの3つのケースに分けてシミュレーション例を紹介していきます。

会社員ケース

会社員がXMで利益を得た場合、給与所得とXMの利益(雑所得)を合算した金額をもとに課税所得が計算されます。

給与所得控除や基礎控除・社会保険料控除などを差し引いた後の課税所得額に税率が適用されます。

そのため、年収が高い会社員ほど、XMの利益に対して高い税率が適用されやすい点には注意が必要です。

| 項目 | 金額 | 備考 |

|---|---|---|

| 給与収入 | 400万円 | 給与所得控除後の給与所得:約270万円 |

| XM利益(雑所得) | 300万円 | 経費30万円控除後の雑所得:270万円 |

| 各種控除合計 | 約150万円 | 基礎控除・社会保険料控除等 |

| 課税所得額 | 約390万円 | (270万+270万)-150万円 |

| 適用税率 | 20% | 課税所得330万円超〜695万円以下の区分 |

| 所得税額(目安) | 約612,500円 | 390万円×20%-控除427,500円 |

※上記は給与収入400万円・XM利益300万円・経費30万円・控除150万円を想定した目安の試算です。実際の税額は収入・控除額・税制改正により異なります。最新情報は国税庁公式サイトでご確認ください。

会社員の場合、給与所得控除が自動的に適用される一方、XMの利益にかかる経費は自分で計上する必要があります。

通信費やPC代など認められる経費を漏れなく申告することで、課税所得を圧縮できる場合があります。

経費として認められる書類については、確定申告に必要な書類一覧で解説しているので参考にしてください。

専業トレーダーケース

専業トレーダーや個人事業主の場合、給与所得控除が適用されないため、事業収益とXM利益を合算したうえで経費・控除を差し引いた金額が課税所得となります。

経費の計上範囲が会社員より広い分、適切に申告することで税負担を抑えやすい面があります。

しかし、経費の証明書類を保管していないと計上が認められないケースがある点には注意が必要です。

| 項目 | 金額 | 備考 |

|---|---|---|

| 事業収益 | 400万円 | XM以外の事業収入 |

| XM利益(雑所得) | 300万円 | 経費控除前の利益 |

| 経費合計 | 230万円 | 通信費・PC代・セミナー代・書籍代等 |

| 各種控除合計 | 約150万円 | 基礎控除・社会保険料控除等 |

| 課税所得額 | 約320万円 | (400万+300万)-230万-150万円 |

| 適用税率 | 20% | 課税所得330万円超〜695万円以下の区分 |

| 所得税額(目安) | 約212,500円 | 320万円×20%-控除427,500円 |

専業トレーダーは経費の幅が広い分、領収書や証明書類の保管が節税の鍵になります。

経費として認められる支出は5〜7年間の保存が推奨されているため、取引に関連する支出はこまめに記録しておくようにしましょう。

住民税込み試算例

所得税に加えて、住民税(一律10%)と復興特別所得税(所得税額の2.1%)が別途課されます。

そのため、所得税だけで税負担を見積もると実際の納税額より少なく計算してしまうケースがある点には注意が必要です。

住民税は前年の所得をもとに翌年6月から徴収が始まるため、利益が出た翌年の資金計画にも影響します。

| 税目 | 税率・計算式 | 試算額(課税所得300万円の場合) |

|---|---|---|

| 所得税 | 10%(控除97,500円) | 約202,500円 |

| 復興特別所得税 | 所得税額×2.1% | 約4,252円 |

| 住民税 | 課税所得×10% | 約300,000円 |

| 合計納税額(目安) | ― | 約506,752円 |

利益が出た年は、所得税・復興特別所得税・住民税の3種類を合算した納税額をあらかじめ見積もっておくことが重要です。

特に住民税は翌年に一括または分割で請求されるため、納税資金を手元に確保したうえで運用するのがおすすめです。

XMの確定申告に必要な書類一覧

XMの確定申告をスムーズに進めるには、必要書類を事前に揃えておくことが重要です。

書類の準備不足は申告期限直前の混乱につながるため、取引終了後から計画的に収集しておくことが求められます。

- 年間取引報告書

- 経費証明書類

- マイナンバー

- 源泉徴収票

ここでは、年間取引報告書・経費証明書類・マイナンバー・源泉徴収票の4種類について解説していきます。

年間取引報告書

年間取引報告書は、1年間のXMでの確定損益を証明する書類で、確定申告の中心となる資料です。

MT4またはMT5の口座履歴から出力でき、PC版とスマホ版で取得方法が異なります。

そのため、申告期限が近づいてから慌てて取得しようとすると操作に手間取るケースがあるため、年明け早めに取得しておくことが重要です。

| 項目 | 内容 | 備考 |

|---|---|---|

| 書類名 | 年間取引報告書 | MT4/MT5の口座履歴から出力 |

| 取得方法 | PC版:口座履歴タブから期間指定で出力 | HTML/XML形式で保存可能 |

| スマホの場合 | XM会員ページからPDFをダウンロード | アプリからのファイル保存は非推奨 |

| 対象期間 | 1月1日〜12月31日 | 暦年単位で取得する |

| 円換算 | 取引日の仲値(TTM)で換算 | 基本通貨が円以外の場合に必要 |

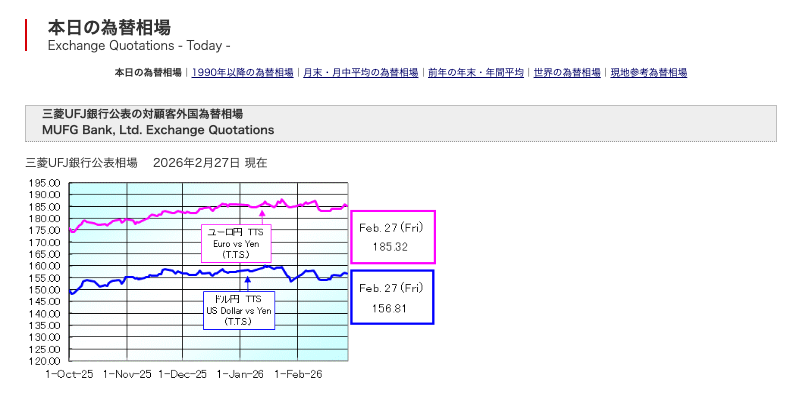

円換算が必要な場合は、各取引日の仲値(TTM)を使用します。

TTMは三菱UFJ銀行などの公表レートを参照するのが一般的ですが、税務署への申告時に使用したレートの根拠を説明できるよう、出典を記録しておくようにしましょう。

経費証明書類

XMの取引に関連する支出は経費として計上でき、課税所得を圧縮する効果があります。

経費として認められるのは、取引に直接関係する支出に限られるため、プライベートとの兼用支出は按分して計上する必要があります。

また、証明書類は税務調査に備えて5〜7年間保存することが推奨されています。

| 経費の種類 | 具体例 | 注意点 |

|---|---|---|

| 通信費 | インターネット回線・スマホ代 | プライベート兼用の場合は按分が必要 |

| PC・周辺機器代 | パソコン・モニター・キーボード | 10万円以上は減価償却の対象になる場合あり |

| 書籍・情報収集費 | FX関連書籍・有料サービス | 取引に直接関係するものに限る |

| セミナー・講座代 | FXセミナー参加費・オンライン講座 | 領収書または受講証明書を保管する |

| VPS代 | EA(自動売買)稼働用のサーバー費用 | 取引目的であれば全額計上可能な場合あり |

※経費として認められる範囲は状況・税制改正により異なります。詳細は税理士または国税庁公式サイトでご確認ください。

経費の証明書類は、レシート・領収書・クレジットカード明細などをまとめて保管しておくのがおすすめです。

電子データで保存する場合は、ファイル名に日付と内容を入れておくと申告時に整理しやすくなります。

マイナンバー

確定申告書には、マイナンバー(個人番号)の記載が義務づけられています。

e-Taxでスマホから申告する場合は、マイナンバーカードを使った本人確認が必要になるため、カード自体の準備と暗証番号の確認を事前に済ませておくことが重要です。

マイナンバーカードを持っていない場合は、通知カードと本人確認書類の組み合わせでも申告できます。

| 申告方法 | 必要なもの | 備考 |

|---|---|---|

| e-Tax(スマホ・PC) | マイナンバーカード+暗証番号 | ICカードリーダーまたはスマホのNFC機能を使用 |

| e-Tax(ID・パスワード方式) | 税務署で発行したID・パスワード | マイナンバーカードがない場合の代替手段 |

| 書面申告(税務署へ持参) | 通知カード+本人確認書類 | マイナンバーカードがない場合も対応可能 |

e-Taxでスマホ申告を予定している場合は、マイナンバーカードの有効期限と暗証番号を事前に確認しておくようにしましょう。

暗証番号を忘れた場合は市区町村の窓口でリセット手続きが必要なため、申告期限直前に確認すると間に合わないケースがある点には注意が必要です。

源泉徴収票

会社員が確定申告を行う場合、給与所得の金額や源泉徴収済みの所得税額を入力するために源泉徴収票が必要です。

源泉徴収票は毎年1〜2月に勤務先から交付されますが、紛失した場合は勤務先の給与担当部門に再発行を依頼することができます。

また、2か所以上から給与を受けている場合は、すべての勤務先分の源泉徴収票が必要になる点には注意が必要です。

| 項目 | 内容 | 備考 |

|---|---|---|

| 使用用途 | 給与所得額・源泉徴収税額の入力 | e-Tax入力時に参照する |

| 交付時期 | 毎年1〜2月(前年分) | 勤務先から書面または電子データで交付 |

| 紛失した場合 | 勤務先の給与担当部門に再発行依頼 | 電子交付の場合はマイページから再取得可能 |

| 2か所以上から給与受給 | 全勤務先分が必要 | すべての源泉徴収票を合算して申告する |

専業トレーダーや個人事業主の場合、源泉徴収票は原則として不要です。

ただし、副業として給与収入がある場合は必要になるため、自分の収入の種類を事前に整理したうえで必要書類を揃えるようにしましょう。

XM MT4/MT5の年間取引報告書の取得方法

確定申告に使用する年間取引報告書は、XMの会員ページから取得可能です。

PC・スマホどちらからでもアクセスでき、PDF形式でダウンロードできるため、環境を問わず申告書類として使用できます。

- PC版取得手順

- スマホ版取得方法

- 円換算方法

ここでは、XMの年間取引報告書をPC版の取得手順・スマホ版の取得方法・円換算の方法の3点について解説していきます。

PC版取得手順

PCからの取得はXM会員ページにログインし、取引履歴のレポートをPDF形式でダウンロードする手順で完結します。

操作はシンプルで、対象期間を指定してダウンロードするだけのため、初めての方でも迷わず取得できます。

申告期限が近づいてから慌てないよう、年明け早めに取得しておくのがおすすめです。

XM公式サイトから会員ページにアクセスします。

Eメール・パスワードを入力後、認証コードを受け取ってログインします。

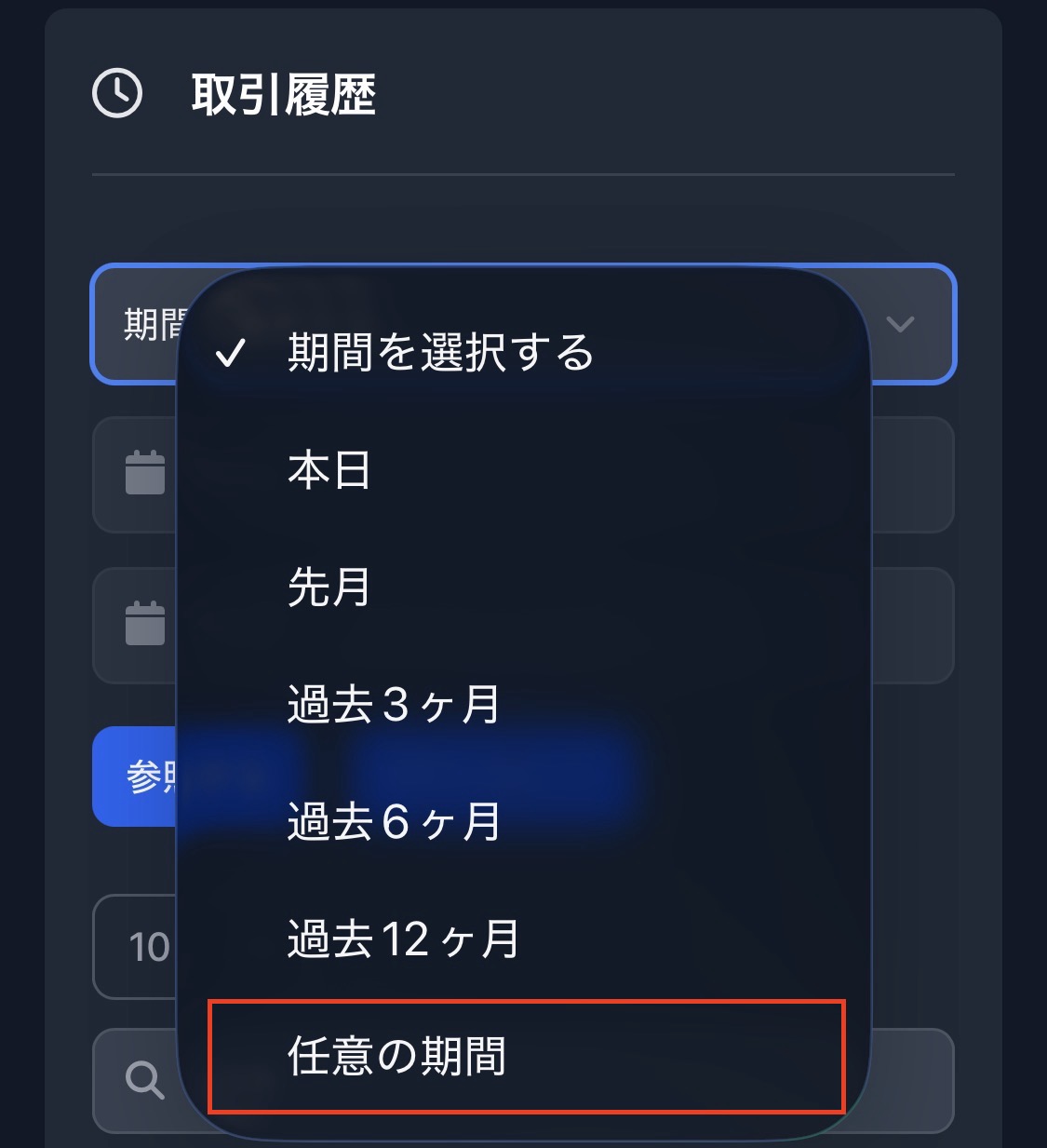

会員ページにログイン後、メニュー画面から「取引履歴」を選択します。

「期間を選択する」から「任意の期間」を選択します。

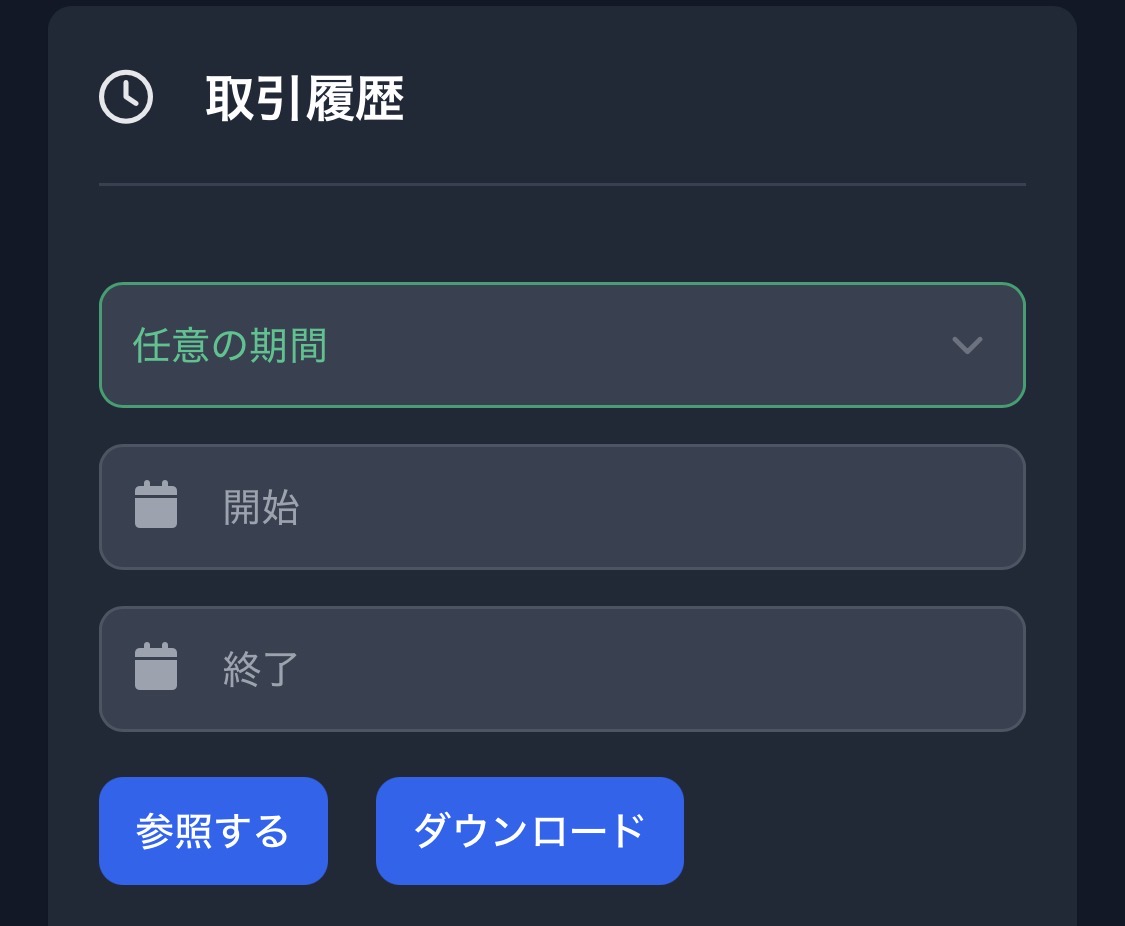

取得したい開始日と終了日をカレンダーから選択し、「参照する」または「ダウンロード」を選択すればXMの年間取引報告書の取得は完了です。

\XM会員ページはこちら/

公式サイト:https://www.xmtrading.com/jp/

スマホ版取得方法

スマホからの取得もPC版と同じ手順で、XM会員ページにブラウザからアクセスしてPDF形式でダウンロードします。

スマホのブラウザからでも会員ページの操作は問題なく行えるため、PC環境がない場合でも申告書類として必要な形式で取得できます。

ダウンロードしたPDFはファイルアプリやメール経由で保存しておくと、e-Tax入力時にすぐ参照できます。

XM公式サイトから会員ページにアクセスします。

Eメール・パスワードを入力後、認証コードを受け取ってログインします。

会員ページにログイン後、メニュー画面から「取引履歴」を選択します。

「期間を選択する」から「任意の期間」を選択します。

取得したい開始日と終了日をカレンダーから選択し、「参照する」または「ダウンロード」を選択すればXMの年間取引報告書の取得は完了です。

円換算方法

XMの取引口座の基本通貨が米ドル(USD)など日本円以外の場合、確定申告では損益を日本円に換算して申告する必要があります。

換算には各取引日の仲値(TTM:電信売買仲値)を使用するのが一般的で、三菱UFJ銀行などの公表レートが参照されています。

取引件数が多い場合は1件ずつ換算するのではなく、年間の損益合計額を年末のTTMで換算する方法が認められているケースもある点を把握しておくと便利です。

| 換算方法 | 内容 | 備考 |

|---|---|---|

| 取引日のTTMで換算(原則) | 各取引決済日の仲値(TTM)を使用 | 取引件数が多いと作業量が増える |

| 年末TTMで一括換算 | 年間損益合計額を12月31日のTTMで換算 | 税務署によって認められるか事前確認が推奨 |

| TTMの参照先 | 三菱UFJ銀行・みずほ銀行などの公表レート | 使用したレートの出典を記録しておく |

| 換算が不要なケース | 口座の基本通貨が日本円(JPY)の場合 | JPY口座はそのまま申告に使用できる |

使用した換算レートの出典(参照先と日付)は、税務調査の際に根拠として説明できるよう記録しておくことが重要です。

換算方法に迷う場合は、最寄りの税務署または税理士に確認したうえで申告するようにしましょう。

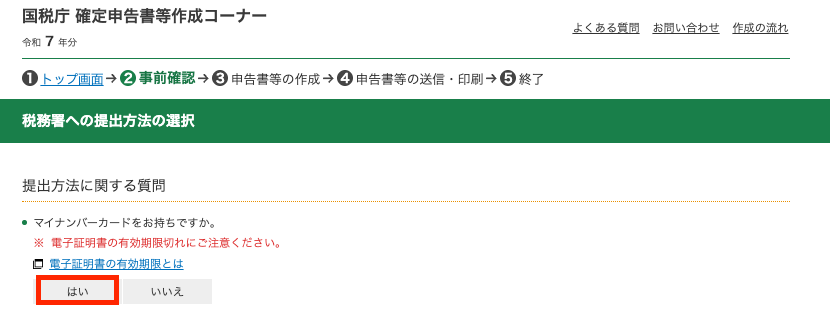

XM確定申告のやり方【スマホeTax対応】

XMの確定申告は、国税庁のe-Taxを使えばスマホだけで完結させることができます。

ただし、書類の準備不足やXMLファイルの扱いでつまずくケースが多いため、手順を事前に把握しておくことが重要です。

- 書類準備

- 国税庁eTax入力手順

ここでは、書類準備・e-Tax入力手順・XMLエラー対策・iPhoneでの対処法の4つのステップに分けて解説していきます。

① 書類準備

e-Taxでの入力をスムーズに進めるには、申告に必要な書類をすべて手元に揃えてから作業を開始するのがおすすめです。

途中で書類の取得が必要になると、作業が中断して申告期限に間に合わないリスクがあります。

そのため、入力前に以下の書類がすべて揃っているかを確認したうえで作業を開始するようにしましょう。

| 書類名 | 取得方法 | 対象者 |

|---|---|---|

| 年間取引報告書 | XM会員ページ | 全員 |

| 経費証明書類 | 領収書・クレジットカード明細等 | 経費を計上する場合 |

| マイナンバーカード | 市区町村窓口で取得・暗証番号を確認 | e-Tax利用者全員 |

| 源泉徴収票 | 勤務先から交付(1〜2月) | 会社員のみ |

| 各種控除証明書 | 生命保険会社・金融機関から郵送 | 控除を申告する場合 |

マイナンバーカードの暗証番号を忘れた場合は、市区町村窓口でのリセット手続きが必要です。

申告期限直前に気づくと間に合わないケースがあるため、事前に確認しておくようにしましょう。

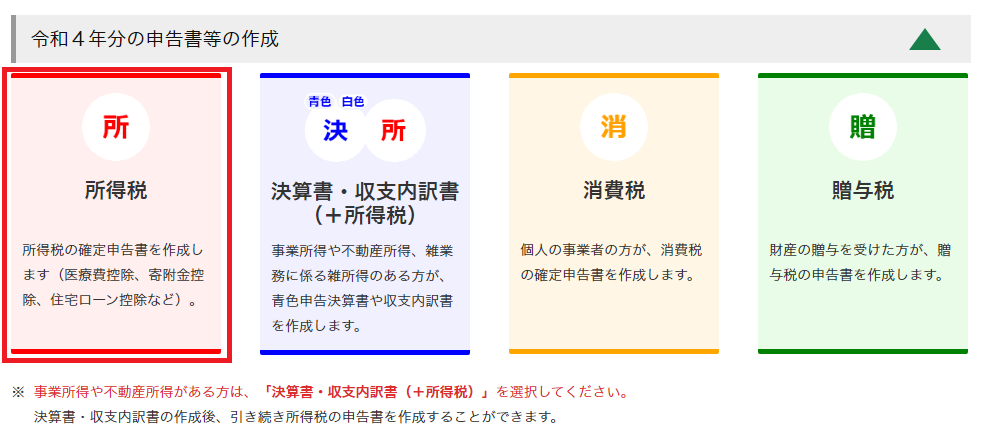

② 国税庁eTax入力手順

e-Taxでの申告は、国税庁の「確定申告書等作成コーナー」から行います。

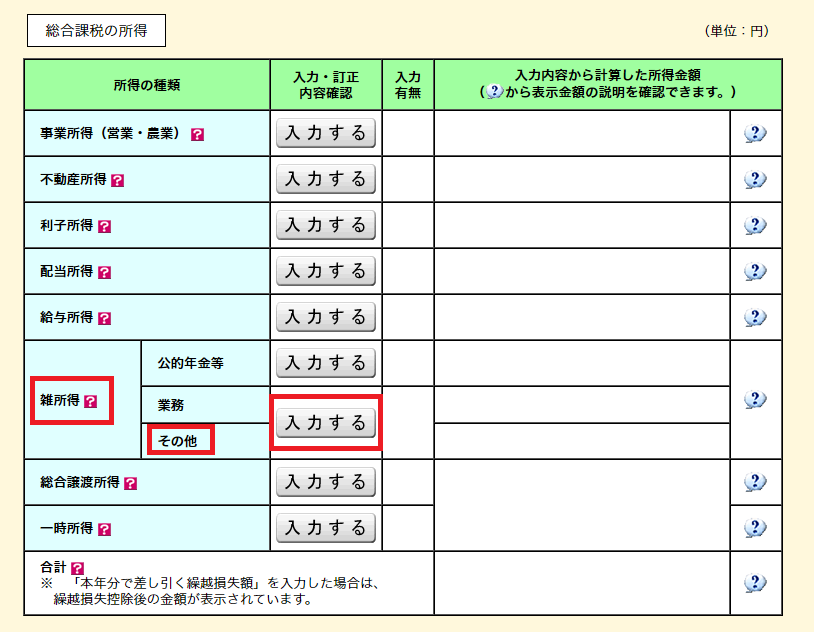

XMの利益は「雑所得」の区分に入力するため、給与所得や事業所得とは別の欄への入力が必要です。

マイナンバーカードを使用して本人確認とログインを行います。

申告する書類一覧が表示されるので、「所得税」を選択します。

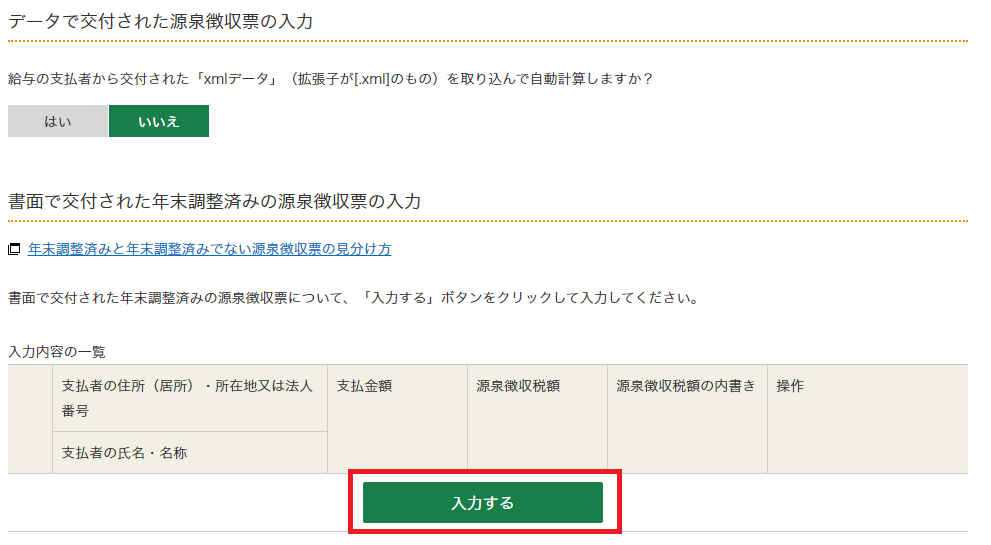

会社員の場合は、源泉徴収票の内容をそれぞれ順番に入力していきます。

雑所得>その他を選択して、「入力する」を選択します。

最後に各種控除を入力すれば確定申告書類の作成は完了です。

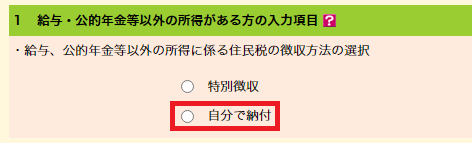

STEP 6の住民税の徴収方法の選択は見落としやすい項目です。

会社に副業を知られたくない場合は、申告書第二表の住民税欄で「自分で納付(普通徴収)」を選択することを忘れずに確認するようにしましょう。

XMの損失・マイナスはどうなる?

XMの取引でマイナスが出た場合、その損失の扱いは国内FXとは大きく異なります。

損失があれば申告不要と考えがちですが、申告することで節税につながるケースもあるため、損失時の制度を正確に理解しておくことが重要です。

- 翌年への繰越不可

- 雑所得内での損益通算

- マイナスでも申告すべきケース

ここでは、翌年への繰越不可・雑所得内での損益通算・マイナスでも申告すべきケースの3点について解説していきます。

翌年への繰越不可

国内FXでは損失が発生した場合、翌年以降3年間にわたって利益と相殺できる損失繰越控除が認められています。

しかし、XMなど海外FXの損失は総合課税の雑所得に分類されるため、この繰越控除制度の対象外となります。

そのため、ある年に大きな損失を出しても、翌年以降の利益で取り戻す形での節税はできない点を把握しておく必要があります。

| 項目 | XM(海外FX) | 国内FX |

|---|---|---|

| 損失繰越控除 | 不可 | 最大3年間繰越可能 |

| 損失の翌年への持ち越し | できない | 申告分離課税のため可能 |

| 当年の損失の活用方法 | 同年の雑所得内での損益通算のみ | 翌年以降の先物取引の利益と相殺可能 |

| 適用される課税方式 | 総合課税(繰越不可) | 申告分離課税(繰越可) |

損失繰越ができない分、損失が発生した年の当年内で可能な損益通算を漏れなく活用することが重要です。

雑所得内での損益通算

XMの損失は、同じ「総合課税の雑所得」に分類される所得との間でのみ損益通算が可能です。

仮想通貨の損益や他の海外FX業者での損益、アフィリエイト収入などが通算の対象となります。

一方、給与所得・事業所得・国内FXの損益とは制度上通算できないため、通算できる所得の種類を事前に整理しておくことが重要です。

| 所得の種類 | 損益通算 |

|---|---|

| 他の海外FX業者の損益 | 可能 |

| 仮想通貨の損益 | 可能 |

| アフィリエイト・副業収入 | 可能 |

| 給与所得 | 不可 |

| 事業所得 | 不可 |

| 国内FXの損益 | 不可 |

XMで損失が出た年に仮想通貨や他の海外FXで利益が出ている場合は、損益を合算して申告することで課税所得を圧縮できるケースがあります。

通算可能な所得がある場合は申告を検討するのがおすすめです。

マイナスでも申告すべきケース

XMの取引でマイナスが出た年は、原則として申告義務は発生しません。

しかし、他の総合課税の雑所得で利益が出ている場合は、XMの損失と合算して申告することで課税所得を減らせるため、節税目的で申告する価値があります。

また、損失の事実を記録として残しておくことで、後から税務署の照会があった際に説明しやすくなる点もメリットといえます。

| ケース | 申告の要否 | 申告する理由・メリット |

|---|---|---|

| XMのみ損失・他の雑所得なし | 原則不要 | 課税所得がないため申告義務は発生しない |

| XMで損失・仮想通貨で利益あり | 申告推奨 | 損益通算により課税所得を圧縮できる |

| XMで損失・他の海外FXで利益あり | 申告推奨 | 損益通算により納税額を減らせる可能性がある |

| XMで損失・給与所得のみ | 通算不可・申告不要 | 給与所得との通算はできないため節税効果なし |

損失が出た年でも、他の雑所得との通算が見込める場合は申告することで納税額を抑えられる可能性があります。

判断に迷う場合は税理士に相談したうえで申告の要否を確認するのがおすすめです。

XMボーナスは課税対象?

XMでは口座開設ボーナスや入金ボーナスなど複数のボーナスが用意されていますが、すべてが課税対象になるわけではありません。

ボーナスの種類によって課税の有無が異なるため、正確に把握しておかないと申告漏れにつながる可能性があります。

- 口座ボーナスは非課税

- キャッシュバックは課税対象

- XMポイントの扱い

ここでは、口座ボーナス・キャッシュバック・XMポイント(XMP)の3種類に分けて課税の扱いを解説していきます。

口座ボーナスは非課税

XMの口座開設ボーナス(15,000円相当)や入金ボーナスは、口座内のクレジット枠として付与されます。

クレジット枠は証拠金として利用できますが、そのまま出金することはできないため、原則として課税対象にはなりません。

ただし、ボーナスを使って得た取引利益は通常の雑所得として課税対象となる点には注意が必要です。

| ボーナスの種類 | 付与形式 | 出金可否 | 課税区分 |

|---|---|---|---|

| 口座開設ボーナス(15,000円) | クレジット枠 | 不可 | 非課税 |

| 100%入金ボーナス | クレジット枠 | 不可 | 非課税 |

| 20%入金ボーナス | クレジット枠 | 不可 | 非課税 |

| ボーナスを使った取引利益 | 口座残高に反映 | 可(条件あり) | 課税対象(雑所得) |

口座ボーナス自体は非課税ですが、ボーナスを活用して得た利益は出金した時点ではなく、取引が決済された時点で課税対象となります。

利益が確定した年の申告に含める必要がある点を把握しておくようにしましょう。

キャッシュバックは課税対象

XMのキャッシュバックは、口座残高に直接付与される現金相当の報酬です。

出金が可能な状態で付与されるため、受け取った時点で雑所得として課税対象となります。

口座ボーナスとは付与形式が異なる点を混同しないよう注意が必要です。

| 項目 | 内容 | 備考 |

|---|---|---|

| 付与形式 | 口座残高への現金付与 | 出金可能な状態で付与される |

| 課税区分 | 雑所得(総合課税) | 受け取った年の雑所得として申告が必要 |

| 申告の要否 | 申告必要(基準額超の場合) | 会社員は20万円超・専業は48万円超が基準 |

| XMの取引利益との合算 | 合算して申告する | キャッシュバック額+取引利益の合計で判断 |

キャッシュバックは、XMの取引利益と合算して雑所得として申告します。

キャッシュバック額が少額であっても取引利益との合算で申告基準を超える場合があるため、年間のキャッシュバック受取額を記録しておくようにしましょう。

XMポイントの扱い

XMポイント(XMP)は、取引量に応じて付与されるロイヤルティポイントです。

貯めたポイントは「ボーナス(証拠金)への交換」または「現金への交換」のいずれかに使用できますが、交換先によって課税の有無が異なります。

そのため、ポイントの交換方法を選ぶ際は、課税の有無を考慮したうえで判断することが重要です。

| 交換先 | 課税区分 | 申告の要否 |

|---|---|---|

| ボーナス(証拠金)への交換 | 非課税 | 不要 |

| 現金への交換 | 課税対象(雑所得) | 必要(基準額超の場合) |

現金への交換を選んだ場合は、交換した年の雑所得としてXMの取引利益と合算して申告する必要があります。

ボーナスへの交換を選んだ場合は非課税ですが、そのボーナスを活用して得た取引利益は課税対象となるため、どちらの交換方法を選んでも利益が発生した年の申告状況は確認するようにしましょう。

XMの確定申告の注意点

XMの確定申告では、申告漏れや手続きの誤りが後から大きなペナルティにつながるケースがあります。

「知らなかった」では済まされない制度上の罰則があるため、事前に注意点を把握したうえで申告に臨むことが重要です。

- 申告漏れの罰則

- 追徴課税の仕組み

- 会社にバレたくない場合の住民税対策

ここでは、申告漏れの罰則・追徴課税の仕組み・住民税の会社バレ対策の3点について解説していきます。

申告漏れの罰則

確定申告の義務があるにもかかわらず申告を行わなかった場合、無申告加算税が課されます。

無申告加算税は、本来納めるべき税額に対して一定の割合で上乗せされるペナルティです。

また、税務署からの指摘を受ける前に自主的に申告した場合と、税務調査を受けた後に発覚した場合とでは、加算税の税率が異なる点には注意が必要です。

| ペナルティの種類 | 税率・内容 | 発生条件 |

|---|---|---|

| 無申告加算税(自主申告) | 本来の税額の5% | 税務署の指摘前に自主的に申告した場合 |

| 無申告加算税(税務調査後) | 本来の税額の15〜20% | 税務調査により発覚した場合 |

| 重加算税 | 本来の税額の35〜40% | 意図的な隠蔽・仮装が認められた場合 |

| 延滞税 | 年2.4〜8.7% (期間に応じて加算) | 納付期限を過ぎた場合に日割りで発生 |

税務署から指摘を受ける前に自主的に申告・納付することで、ペナルティを最小限に抑えることができます。

申告義務があるかどうか迷う場合は、放置せずに早めに税務署または税理士に相談するようにしましょう。

追徴課税の仕組み

追徴課税とは、本来納めるべき税額が不足していた場合に、不足分に加えてペナルティ分を上乗せして徴収される制度です。

申告漏れだけでなく、経費の過大計上や所得の過少申告も追徴課税の対象となります。

そのため、申告内容に誤りがあった場合は速やかに修正申告を行うことが重要です。

| 追徴の内容 | 発生パターン | 対処法 |

|---|---|---|

| 本来の税額(不足分) | 所得の申告漏れ・過少申告 | 修正申告を速やかに行う |

| 過少申告加算税 | 申告額が本来の税額より少なかった場合 | 自主的な修正申告で税率が軽減される場合あり |

| 延滞税 | 納付期限を過ぎた税額がある場合 | 早期納付で延滞税の累積を抑えられる |

| 重加算税 | 意図的な隠蔽・仮装が認定された場合 | 正確な申告・記録の保管で防止する |

申告内容に誤りに気づいた場合は、税務調査を待たずに修正申告を行うことでペナルティを軽減できる場合があります。

経費の証明書類や取引報告書は正確に保管し、申告内容と一致した記録を残しておくようにしましょう。

会社にバレたくない場合の住民税対策

会社員がXMの利益を確定申告すると、その分の住民税が増額されて翌年6月に勤務先へ通知されるため、副業や海外FXの収入が会社に把握されるケースがあります。

しかし、確定申告書の第二表で住民税の徴収方法を「自分で納付(普通徴収)」に変更することで、XMの利益分の住民税を給与とは切り離して納付することができます。

そのため、会社への通知を避けたい場合は、申告書の記入時にこの設定を必ず確認することが重要です。

| 項目 | 特別徴収(デフォルト) | 普通徴収(切り替え後) |

|---|---|---|

| 納付方法 | 給与から天引き | 自分で納付書で納付 |

| 勤務先への通知 | あり(住民税増額分が通知される) | なし(給与分のみ通知) |

| 切り替え方法 | ― | 確定申告書第二表の住民税欄で「自分で納付」を選択 |

| 注意点 | ― | 自治体によっては普通徴収を認めないケースあり |

普通徴収への切り替えは、e-Taxの入力画面または申告書第二表の「住民税・事業税に関する事項」欄から設定できます。

自治体によっては切り替えを認めないケースもあるため、事前に居住地の市区町村に確認したうえで申告するのがおすすめです。

XMの確定申告に関するよくある質問(FAQ)

XMの確定申告に関するよくある質問を紹介します。

- XMの利益は確定申告が必要?

-

XMの利益に対する申告義務の有無は、職業と年間利益額によって異なります。

会社員は給与以外の所得が年間20万円を超えた場合、専業トレーダー・個人事業主は年間合計所得が48万円を超えた場合に申告義務が発生します。

また、利益が基準以下であっても住民税の申告が別途必要になるケースがある点には注意が必要です。

職業区分 申告義務が発生する基準 会社員 年間利益20万円超 専業・個人事業主 年間合計所得48万円超 給与収入2,000万円超の会社員 利益額に関わらず申告必須 XMの利益に対する確定申告義務の判断基準 - XMで稼いだ利益は会社にバレますか?

-

海外業者だから税務署にはわからない」という認識は現状に即していません。

国内銀行への100万円超の海外送金は税務署に自動報告される仕組みがあり、CRS(共通報告基準)によって海外口座の情報も国税庁に共有されます。

また、住民税の増額を通じて勤務先に副業収入が把握されるケースもあります。

- XMの確定申告はスマホだけでも完結できますか?

-

マイナンバーカードとマイナポータルアプリを使えば、XMの確定申告をスマホだけで完結可能です。

必要なもの 用途 マイナンバーカード e-Taxログイン・本人確認 マイナポータルアプリ e-Taxへのアクセス・申告書作成 年間取引報告書(PDF) XMの損益確認・e-Taxへの入力 源泉徴収票(会社員のみ) 給与所得の入力 スマホのみでXMの確定申告を完結させるための必要書類 - XMで発生した損失は確定申告するべきですか?

-

XMの取引でマイナスが出た年は、原則として申告義務は発生しません。

しかし、仮想通貨や他の海外FX業者など総合課税の雑所得で利益が出ている場合は、XMの損失と合算することで課税所得を圧縮できるため、節税目的で申告する価値があります。

一方、給与所得のみの会社員の場合はXMの損失との通算ができないため、申告しても節税効果はありません。

まとめ

この記事では、XMの確定申告に関する基準・税金の仕組み・申告手順・注意点を解説しました。

最後に、本記事の要点を5つにまとめます。

- XMの利益は雑所得(総合課税)に分類され、会社員は年間20万円超・専業トレーダーは48万円超で申告義務が発生する。利益が少額でも住民税の申告は別途必要になるケースがある点には注意が必要です。

- 海外FXの利益は銀行送金履歴・CRS・住民税の増額を通じて税務署に把握されるリスクがあるため、「海外業者だからバレない」という認識は現状に即していない点を把握しておく必要があります。

- XMの税率は給与所得などと合算した課税所得額に応じて最大55%(所得税45%+住民税10%)まで上昇するため、利益が出た年は納税額を事前に試算したうえで資金計画を立てるのがおすすめです。

- 確定申告はマイナンバーカードとマイナポータルアプリを使えばスマホだけで完結できるが、MT4/MT5のXMLファイルはe-Taxに直接読み込めないため、XM会員ページからPDF形式のレポートを取得するのがトラブルが少なくおすすめです。

- 申告漏れや無申告は無申告加算税・延滞税・重加算税のペナルティ対象となるため、申告義務が発生した年は期限内に正確に申告するようにしましょう。

XMの口座をまだお持ちでない方は、以下のリンクから口座開設をご確認ください。

\豪華なボーナスで取引を始める/

コメント